Wer eine Immobilie erbt, trifft oft keine nüchterne Investitionsentscheidung. Da steht nicht nur ein Haus oder eine Wohnung im Raum, sondern ein Ort voller Erinnerungen, Verpflichtungen und offener Fragen. Häufig kommt der Druck von mehreren Seiten zugleich. Angehörige müssen Unterlagen sichten, den Nachlass ordnen, mit Miterben sprechen und klären, ob die Immobilie behalten, vermietet oder verkauft werden soll.

Gerade in dieser Phase taucht schnell ein steuerliches Stichwort auf, das viele verunsichert: Spekulationsfrist bei Immobilien im Erbe. Dahinter steckt die Sorge, beim Verkauf unerwartet Einkommensteuer auf den Gewinn zahlen zu müssen. Das ist keine Randfrage. Es beeinflusst, ob ein sofortiger Verkauf sinnvoll ist, ob Warten Vorteile bringt und welche Rolle Eigennutzung oder eine Erbengemeinschaft spielen.

Ein praktisches Problem kommt fast immer dazu. Die Immobilie ist selten sofort verkaufsbereit. Möbel, Unterlagen, Hausrat, Erinnerungsstücke und manchmal auch jahrelang angesammelte Dinge müssen sortiert werden. Vor einer Vermarktung stehen deshalb oft Haushaltsauflösung, Wohnungsauflösung, Entrümpelung, Fragen zur Wertanrechnung und zu späteren Entsorgungskosten an.

Eine Immobilie erben – Zwischen emotionaler Last und finanzieller Verantwortung

Viele Familien erleben denselben Moment. Nach der Beerdigung bleibt kaum Zeit zum Durchatmen, weil schon die ersten organisatorischen Entscheidungen anstehen. Wer bekommt die Schlüssel, was passiert mit dem Hausrat, welche Unterlagen werden gebraucht und darf die Immobilie überhaupt schon verkauft werden.

Besonders belastend wird es, wenn die Wohnung noch komplett eingerichtet ist. Dann geht es nicht nur um Steuerfragen, sondern auch um ganz praktische Themen wie Nachlasssortierung, Fristen gegenüber Vermieter oder Käufer und die Planung einer geordneten Räumung. Wer sich in dieser Situation einen Überblick über typische Abläufe verschaffen möchte, findet bei den Kosten einer Wohnungsauflösung nach Todesfall einen hilfreichen ersten Anhaltspunkt.

Warum die Steuerfrage oft zu spät gestellt wird

Viele Erben konzentrieren sich zuerst auf den sichtbaren Teil der Aufgabe. Schlüssel, Grundbuch, Versicherungen, Räumung, Makler, Gespräche in der Familie. Die steuerliche Einordnung kommt oft erst dann auf den Tisch, wenn der Verkauf schon vorbereitet wird.

Genau dort liegt das Risiko. Denn ob beim Verkauf Steuer anfällt, hängt nicht allein vom Erbfall ab. Entscheidend sind das frühere Kaufdatum, die bisherige Nutzung und bei mehreren Erben auch die konkrete Gestaltung innerhalb der Erbengemeinschaft.

Wer unter Zeitdruck verkauft, verkauft manchmal nicht nur zu früh, sondern auch ohne die steuerlich entscheidende Vorprüfung.

Die Realität in vielen Nachlassfällen

In der Praxis treffen steuerliche und organisatorische Fragen direkt aufeinander:

- Das Elternhaus ist voll möbliert. Vor dem Verkauf braucht es oft eine strukturierte Haushaltsauflösung.

- Eine Eigentumswohnung ist vermietet. Dann stehen Mietverhältnis, Unterlagen und steuerliche Prüfung nebeneinander.

- Mehrere Geschwister erben gemeinsam. Dann wird aus einer Immobilienfrage schnell auch ein Abstimmungsthema.

- Sanierungsbedarf oder Leerstand belasten. Dann wird Liquidität plötzlich wichtiger als ein bloß steuerlich idealer Zeitpunkt.

Wer das früh erkennt, trifft meist die ruhigere Entscheidung. Nicht jede Immobilie sollte sofort verkauft werden. Aber auch nicht jede sollte aus Angst vor Steuern vorschnell gehalten werden.

Grundlagen der Spekulationsfrist bei Immobilienverkäufen

Wer nach einem Todesfall über einen Verkauf nachdenkt, stolpert oft früh über einen belastenden Begriff: Spekulationsfrist. Das klingt schnell nach einer zusätzlichen Steuerfalle. Gemeint ist aber zunächst nur eine Grundfrage des Steuerrechts. Kann ein Gewinn aus einem privaten Immobilienverkauf steuerpflichtig sein oder nicht?

Die Grundregel ist vergleichsweise klar. Bei privat gehaltenen Immobilien schaut das Finanzamt auf den Zeitraum zwischen Anschaffung und Verkauf. Liegen da mehr als zehn Jahre dazwischen, bleibt ein Verkauf häufig steuerfrei. Liegt der Verkauf innerhalb dieses Zeitraums, kommt eine Besteuerung des Gewinns grundsätzlich in Betracht.

Der Kern der Regel

Hilfreich ist ein einfaches Bild. Die Spekulationsfrist funktioniert wie eine steuerliche Stoppuhr. Sie startet nicht mit dem Einzug, nicht mit der Umschreibung im Grundbuch und auch nicht mit dem Zeitpunkt, ab dem sich ein Verkauf erstmals anbietet. Ausschlaggebend ist in der Regel der notarielle Kaufvertrag zur Anschaffung.

Genau an diesem Punkt entstehen in Erbfällen oft Missverständnisse. Familien sprechen verständlicherweise zuerst über den heutigen Wert der Immobilie, über Renovierungen oder über die Frage, ob ein schneller Verkauf Entlastung bringt. Für die steuerliche Prüfung ist zuerst ein anderer Punkt zu klären: Wann wurde die Immobilie ursprünglich angeschafft?

Was mit „Gewinn“ eigentlich gemeint ist

Besteuert wird nicht automatisch der gesamte Verkaufspreis. Geprüft wird ein möglicher Gewinn aus dem privaten Veräußerungsgeschäft. Vereinfacht gesagt geht es um die Differenz zwischen Anschaffungskosten und Verkaufserlös, angepasst um steuerlich relevante Positionen.

Das beruhigt viele Erben bereits etwas.

Denn selbst wenn die Zehnjahresfrist noch nicht abgelaufen sein sollte, folgt daraus nicht automatisch eine hohe Steuer. Erst muss sauber berechnet werden, ob überhaupt ein steuerpflichtiger Gewinn verbleibt. Auch der Freibetrag für private Veräußerungsgeschäfte kann dabei eine Rolle spielen.

Warum dieses Grundverständnis in der Praxis so viel hilft

In Nachlassfällen wird die Steuerfrage selten isoliert entschieden. Oft laufen mehrere Themen gleichzeitig. Eine Schwester möchte verkaufen, ein Bruder lieber abwarten. Eine Wohnung ist leer, das Haus muss geräumt werden, einzelne Möbel sollen übernommen werden. Oder ein Miterbe möchte seinen Anteil kurzfristig zu Geld machen.

Gerade bei solchen Konstellationen hilft es, die Spekulationsfrist als erste Prüfstufe zu behandeln. Erst das Anschaffungsdatum klären. Dann prüfen, ob Eigennutzung, Vermietung, Teilverkauf oder eine Lösung in der Erbengemeinschaft steuerlich unterschiedliche Folgen haben können. Wer vorher Ordnung in Unterlagen und Kosten bringt, kann auch besser einschätzen, welche Aufwendungen rund um Räumung und Nachlass später noch relevant werden. Einen ersten Überblick dazu bietet der Beitrag zur steuerlichen Absetzbarkeit einer Haushaltsauflösung.

Praktische Regel: Bevor Sie über Verkaufsdruck, Miterben oder einen Teilverkauf sprechen, suchen Sie zuerst den ursprünglichen Kaufvertrag und notieren das Anschaffungsdatum. Das ist oft der wichtigste erste Schritt.

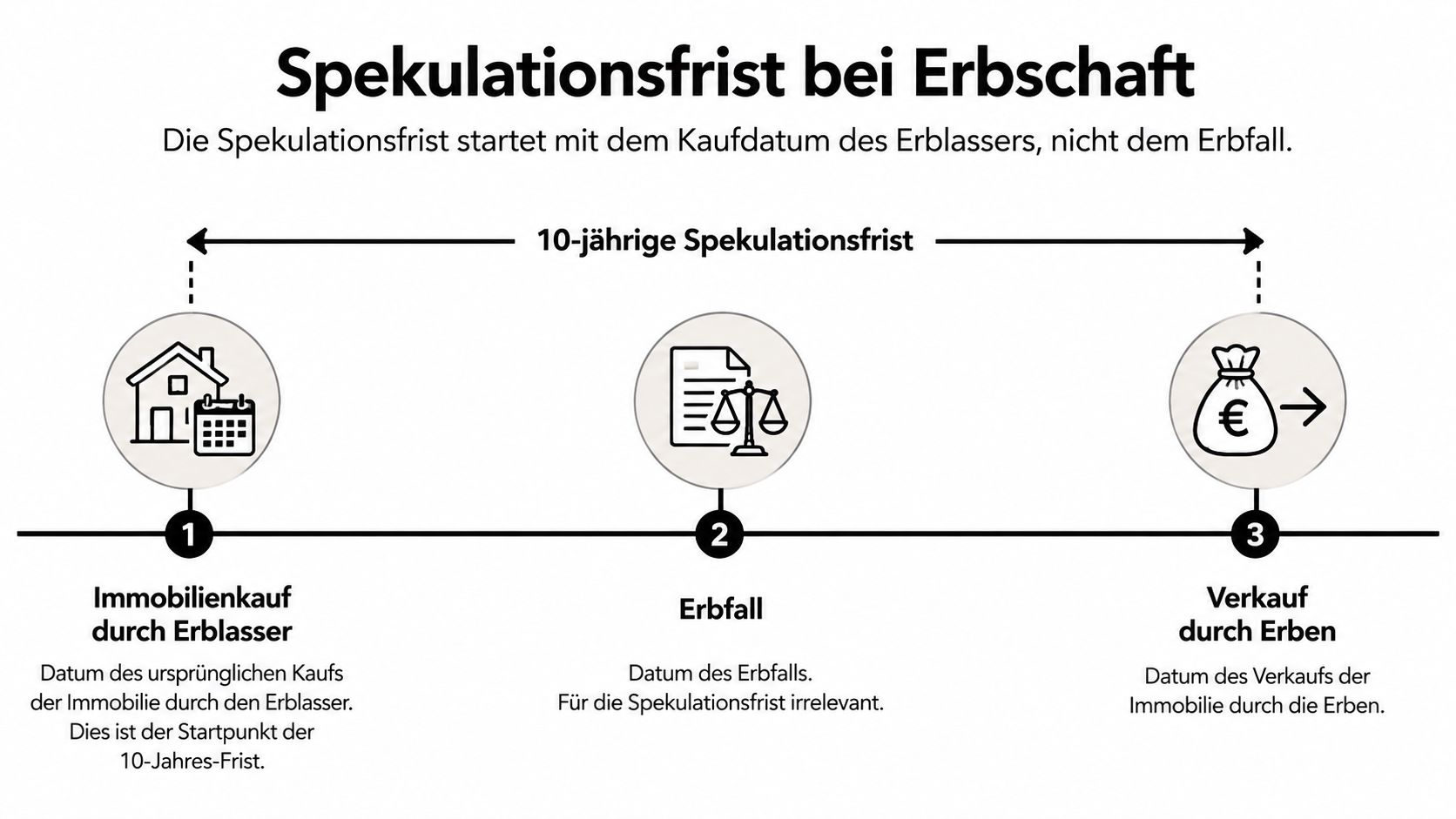

Die Spekulationsfrist im Erbfall – Das Datum des Erblassers ist entscheidend

Der typische Moment sieht oft so aus: Die Familie sortiert Unterlagen, ein Miterbe fragt nach einem schnellen Verkauf, und plötzlich steht die Sorge im Raum, ob jetzt wegen der Erbschaft eine neue 10-Jahres-Frist läuft. Für viele Erben ist genau das die erste große Erleichterung. Bei einer geerbten Immobilie zählt für die Spekulationsfrist in der Regel nicht der Todestag, sondern der Zeitpunkt, zu dem der Erblasser die Immobilie selbst angeschafft hat.

Für die steuerliche Prüfung übernehmen Erben also nicht nur Haus, Wohnung oder Grundstück, sondern auch die bisherige Haltedauer. Das funktioniert wie eine bereits laufende Uhr, die nicht wieder auf null springt. Hat der Erblasser die Immobilie lange genug gehalten, kann ein späterer Verkauf durch die Erben schon deshalb steuerfrei sein.

Gerade in Familien mit mehreren Erben ist dieser Punkt mehr als eine Formalie. Er entscheidet oft darüber, ob ein rascher Verkauf sinnvoll ist, ob man erst Unterlagen sortieren sollte oder ob ein Miterbe seinen Anteil verkaufen will. Auch bei Teilverkäufen oder bei einer Erbengemeinschaft bleibt die erste Frage immer gleich: Wann hat der Erblasser die Immobilie gekauft?

Drei Punkte, die häufig verwechselt werden

| Frage | Häufiger Irrtum | Was tatsächlich zählt |

|---|---|---|

| Beginn der Frist | „Die Frist startet mit dem Tod.“ | Maßgeblich ist grundsätzlich das Anschaffungsdatum des Erblassers |

| Erbschein | „Erst mit dem Erbschein läuft die Zeit.“ | Der Erbschein klärt die Rechtsnachfolge, nicht den Start der Spekulationsfrist |

| Grundbucheintrag | „Mit dem Eintrag beginnt steuerlich alles neu.“ | Der Eigentumswechsel im Grundbuch setzt die Frist regelmäßig nicht neu in Gang |

Diese Unterscheidung hilft in der Praxis sehr. Sonst wird leicht am falschen Datum gerechnet, und genau daraus entstehen in Erbengemeinschaften viele Missverständnisse.

Was Sie jetzt konkret prüfen sollten

Suchen Sie zuerst den ursprünglichen Kaufvertrag des Erblassers. Wenn er nicht auffindbar ist, helfen oft auch Notarunterlagen, alte Darlehensunterlagen, ein Grundbuchauszug oder Schriftverkehr zum damaligen Erwerb. Ohne dieses Datum bleibt jede Einschätzung zur Spekulationsfrist unsicher.

Danach lohnt sich ein kurzer Realitätscheck: Soll die Immobilie als Ganzes verkauft werden, will ein Miterbe nur seinen Anteil abgeben, oder steht eine Übergangslösung im Raum, bis sich die Erbengemeinschaft einigt? Je früher diese Fragen offen auf dem Tisch liegen, desto geringer ist das Risiko, aus Zeitdruck eine steuerlich ungünstige Entscheidung zu treffen.

Wer parallel Ordnung in die Nachlassunterlagen bringen muss, findet unter praktische Regeln für den Nachlass nach einem Todesfall eine hilfreiche erste Orientierung.

Merksatz für Erben: Für die Spekulationsfrist schauen Sie zuerst zurück, nicht auf den Erbfall selbst. Das Kaufdatum des Erblassers ist oft der Schlüssel für die gesamte weitere Entscheidung.

Wichtige Ausnahmen zur Vermeidung der Spekulationssteuer

Nach einem Erbfall entsteht oft derselbe Druck: Die laufenden Kosten steigen, die Familie braucht eine Entscheidung, und zugleich steht die Sorge im Raum, durch einen Verkauf unnötig Steuern auszulösen. Genau an diesem Punkt helfen zwei Ausnahmen besonders. Sie sind für Erben meist der erste Prüfstein, bevor über Verkauf, Eigennutzung oder eine Zwischenlösung gesprochen wird.

Die erste Ausnahme ist einfach zu verstehen. Die maßgebliche Haltedauer kann bereits durch den Erblasser erfüllt worden sein. Die zweite Ausnahme ist fehleranfälliger. Sie betrifft die Nutzung zu eigenen Wohnzwecken.

Ein Verkauf kann steuerfrei bleiben, wenn die Immobilie im Verkaufsjahr und in den beiden vorangegangenen Kalenderjahren zu eigenen Wohnzwecken genutzt wurde. Steuerfreiheit kommt auch in Betracht, wenn die maßgebliche 10-Jahres-Frist bereits durch die Besitzzeit des Erblassers abgelaufen war. Für kleinere Gewinne kann zudem der Freibetrag bei privaten Veräußerungsgeschäften eine Rolle spielen.

Die beiden wichtigsten Ausnahmen im Vergleich

| Ausnahme | Wann sie greift | Worauf Sie achten sollten |

|---|---|---|

| Ablauf der 10-Jahres-Frist | Der Erblasser hatte die Immobilie schon lange genug vor dem späteren Verkauf erworben | Die Nutzung ist dann oft nicht mehr der entscheidende Punkt |

| Selbstnutzung | Eigene Wohnnutzung im Verkaufsjahr und in den zwei vorangegangenen Kalenderjahren | Die Wohnnutzung muss tatsächlich stattgefunden haben und belegbar sein |

Selbstnutzung wird oft zu großzügig verstanden

Hier passieren in Familien besonders viele Fehlannahmen. Eine Meldeadresse allein genügt meist nicht. Ein paar Übernachtungen am Wochenende ebenfalls nicht. Maßgeblich ist, ob die Immobilie wirklich als eigenes Zuhause genutzt wurde.

Praktisch heißt das: Heben Sie Unterlagen auf, die den Alltag in der Immobilie nachvollziehbar machen, zum Beispiel Ummeldung, Stromverbrauch, Versicherungsanschrift oder Schriftverkehr mit Behörden. Wer die Ausnahme nutzen möchte, sollte nicht nur sagen können, dass er dort gewohnt hat, sondern es bei Bedarf auch zeigen können.

Ein häufiger Irrtum betrifft Erbengemeinschaften. Zieht nur ein Miterbe in das Haus ein, ist damit noch nicht automatisch jede spätere Veräußerung für alle Beteiligten steuerfrei. Auch Teilverkäufe oder die Übertragung eines Erbanteils können steuerlich anders zu bewerten sein als der Verkauf der ganzen Immobilie. Gerade in solchen Fällen lohnt es sich, vor einer Unterschrift einmal sauber zu trennen: Wer verkauft was, zu welchem Zeitpunkt und auf welcher rechtlichen Grundlage?

Typische Was-wäre-wenn-Fragen aus der Praxis

Was ist, wenn die Frist noch nicht abgelaufen ist, aber ein Erbe sofort verkaufen will?

Dann kommt es besonders darauf an, ob Selbstnutzung wirklich vorliegt oder ob mit einer steuerpflichtigen Veräußerung gerechnet werden muss.

Was ist, wenn die Familie sich nicht einig ist?

Dann sollte die steuerliche Frage nicht isoliert betrachtet werden. Eine schnelle Auszahlung eines Miterben, ein Verkauf nur des Anteils oder eine vorläufige Vermietung können jeweils andere Folgen haben.

Was ist, wenn neben dem Verkauf noch Pflichtteils- oder Testamentsfragen offen sind?

Dann ist eine abgestimmte Reihenfolge sinnvoll. Einen ersten Überblick zu solchen familiären Schnittstellen bietet der Beitrag zu Pflichtteil und Testament im Erbfall.

Kleine Checkliste vor jeder Verkaufsentscheidung

Prüfen Sie zuerst, ob die 10-Jahres-Frist bereits aus der Besitzzeit des Erblassers erfüllt ist.

Prüfen Sie dann, ob eine echte Selbstnutzung vorliegt und ob sie sich belegen lässt.

Klären Sie bei mehreren Erben, ob die ganze Immobilie oder nur ein Anteil verkauft werden soll.

Halten Sie die Entscheidung nicht nur steuerlich, sondern auch familiär und organisatorisch für tragfähig.

Das nimmt Druck aus der Situation. Nicht jede schnelle Lösung ist die günstigste, und nicht jede steuerlich mögliche Lösung passt auch zur Familie.

Praktische Rechenbeispiele für Erben

Regeln werden erst dann wirklich greifbar, wenn man typische Situationen durchspielt. Die folgenden Beispiele sind bewusst einfach gehalten. Sie sollen die Logik zeigen, nicht die steuerliche Detailprüfung ersetzen.

Beispiel eins mit abgelaufener Frist

Der Erblasser kaufte die Immobilie vor langer Zeit. Zwischen dem ursprünglichen Kaufvertrag und dem geplanten Verkauf durch den Erben liegen mehr als 10 Jahre.

Die Folge ist regelmäßig günstig. Der Verkauf kann ohne Spekulationssteuer möglich sein, weil die relevante Frist bereits aus der Besitzzeit des Erblassers erfüllt ist. Für viele Familien ist das der klassische Fall beim Elternhaus.

Beispiel zwei mit kurzer Haltedauer und Vermietung

Der Erblasser hatte die Wohnung erst vor vergleichsweise kurzer Zeit gekauft und vermietet. Nach dem Erbfall möchte der Erbe schnell verkaufen, weil er weder vermieten noch selbst einziehen möchte.

Dann muss genau geprüft werden, ob die 10-Jahres-Frist noch offen ist und ob überhaupt eine Ausnahme greift. Bei bloßer Vermietung und raschem Verkauf fehlt oft gerade die Selbstnutzung, auf die viele spontan hoffen. In so einem Fall kann ein steuerpflichtiger Gewinn im Raum stehen.

Beispiel drei mit späterem Verkauf nach Eigennutzung

Nun dieselbe Konstellation mit einem anderen Verlauf. Der Erbe zieht nach dem Erbfall selbst in die Immobilie ein und nutzt sie tatsächlich zu eigenen Wohnzwecken. Erst danach erfolgt der Verkauf.

Hier kann die Selbstnutzungs-Ausnahme der entscheidende Weg zur Steuerfreiheit sein. Ob sie greift, hängt nicht an einer gefühlten Wohnverbindung, sondern an der konkreten Nutzung im maßgeblichen Zeitraum.

Drei typische Denkfehler in der Praxis

„Leerstand ist fast wie Eigennutzung“

Das stimmt nicht. Leerstand ersetzt keine Nutzung zu eigenen Wohnzwecken.„Der Todestag startet die Steuerfrist neu“

Auch das ist falsch. Maßgeblich ist der frühere Anschaffungstermin des Erblassers.„Wenn wir schnell verkaufen, ist das jedenfalls einfacher“

Organisatorisch vielleicht. Steuerlich kann schnelles Handeln aber gerade der nachteilige Weg sein.

Was diese Beispiele für die Nachlassabwicklung bedeuten

Steuerliche Überlegungen beeinflussen oft direkt die praktische Vorbereitung der Immobilie. Wer nicht sofort verkauft, muss vielleicht Zwischenlösungen für Möbel, Dokumente und Hausrat finden. Wer dagegen zeitnah veräußern will, braucht oft eine zügige Wohnungsauflösung oder Entrümpelung, damit das Objekt überhaupt besenrein und präsentabel übergeben werden kann.

Auch die Frage der Wertanrechnung spielt hier hinein. Verwertbare Gegenstände können den Aufwand reduzieren, während nicht marktfähiger Hausrat die Entsorgung umfangreicher macht. Für Erben ist deshalb nicht nur die Steuerrechnung relevant, sondern auch die logistische.

Sonderfall Erbengemeinschaft – Was gilt bei mehreren Erben

Sobald mehrere Personen gemeinsam erben, wird die Lage anspruchsvoller. Viele gehen davon aus, dass die Sache einfach ist, solange „das Haus doch der Erbengemeinschaft gehört“. Genau diese Annahme führt oft zu Fehlern.

Der Bundesfinanzhof hat klargestellt, dass Vorgänge rund um Anteile an einer Erbengemeinschaft nicht ohne Weiteres wie ein direkter Grundstückserwerb behandelt werden. Insbesondere der entgeltliche Erwerb von Miterbenanteilen kann eine eigene Spekulationsfrist auslösen, was die steuerliche Beurteilung komplex macht (Rechtsanwalt Erbrecht zur Spekulationssteuer bei Weiterveräußerung geerbter Immobilien).

Typische Konfliktlagen

Manche Erbengemeinschaften wollen geschlossen verkaufen. Andere erleben, dass ein Geschwisterteil auszahlen will, ein anderer vermieten möchte und der dritte am liebsten sofort Klarheit hätte. Dazu kommen Fragen rund um Teilungsversteigerung oder die Übernahme einzelner Anteile gegen Zahlung.

Gerade bei solchen gemischten oder teilweise entgeltlichen Vorgängen wird die steuerliche Bewertung schnell unübersichtlich. Dann reicht das einfache Schema „Erbe gleich steuerlich unproblematisch“ eben nicht mehr.

Was Miterben früh abstimmen sollten

| Thema | Warum es wichtig ist |

|---|---|

| Gemeinsames Ziel | Verkauf, Vermietung oder Übernahme durch einen Miterben führen zu sehr unterschiedlichen Folgen |

| Zahlungsflüsse untereinander | Entgeltliche Ausgleichszahlungen können steuerlich relevant werden |

| Zeitplan | Ein voreiliger Schritt eines Miterben kann Nachteile für andere auslösen |

| Dokumentation | Ohne klare Unterlagen entstehen später Streit und Unsicherheit |

In Erbengemeinschaften scheitern gute Lösungen selten am fehlenden Willen. Meist fehlen ein gemeinsamer Zeitplan und eine saubere steuerliche Vorprüfung.

Verbindung zur praktischen Räumung

Auch für die Haushaltsauflösung ist die Erbengemeinschaft heikel. Solange nicht geklärt ist, ob noch Gegenstände verteilt, bewertet oder gegen Ausgleich übernommen werden sollen, darf die Räumung nicht vorschnell starten. Sonst geraten steuerliche, rechtliche und emotionale Konflikte unnötig ineinander.

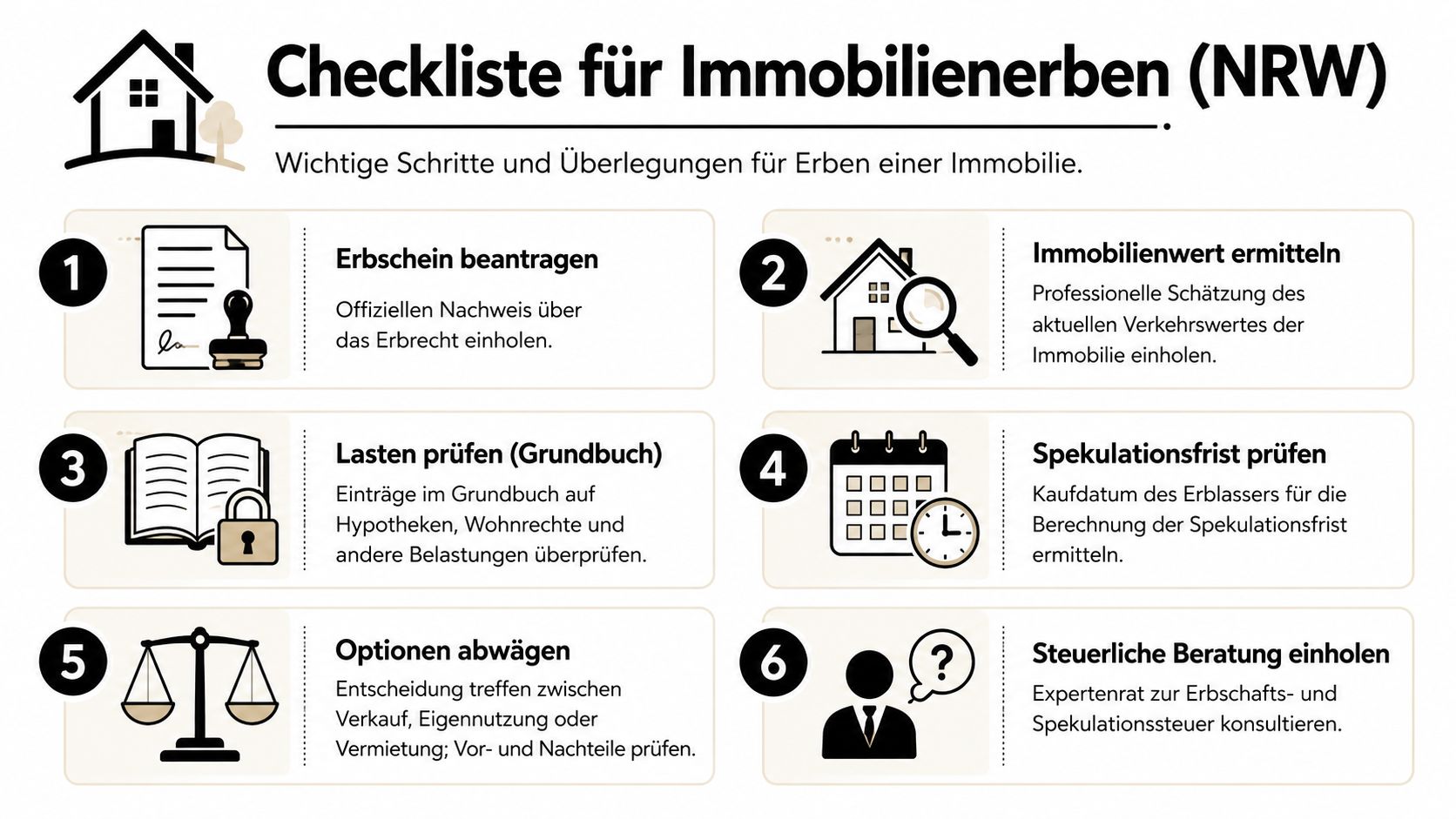

Handlungsempfehlungen und Checkliste für Immobilienerben in NRW

Am Montag möchten zwei Geschwister die Immobilie sofort verkaufen. Am Mittwoch fragt der dritte Miterbe, ob er den Anteil der anderen übernehmen kann. Am Freitag stellt sich heraus, dass noch ein altes Darlehen läuft, wichtige Unterlagen fehlen und im Haus persönliche Dinge des Verstorbenen liegen. Genau in solchen Tagen hilft keine abstrakte Regel, sondern eine klare Reihenfolge.

Für Erben in NRW geht es fast nie nur um die Frage, ob Spekulationssteuer anfällt. Oft drängen gleichzeitig laufende Kosten, Erbschaftsteuer, Reparaturen, Abstimmung in der Erbengemeinschaft und die praktische Vorbereitung der Immobilie. Die 10-Jahres-Frist ist nur ein Teil des Bildes. Die bessere Frage lautet meist: Was müssen wir zuerst klären, damit wir keine teuren oder vorschnellen Entscheidungen treffen?

Die praktische Reihenfolge

Eigentums- und Steuerlage sauber ordnen

Sichern Sie Kaufvertrag des Erblassers, Grundbuchauszug, Erbschein oder eröffnetes Testament, Darlehensunterlagen, Mietverträge und Belege zu Modernisierungen. Für die Spekulationsfrist zählt das ursprüngliche Anschaffungsdatum des Erblassers. Ohne diese Unterlagen bleibt eine wichtige Weiche offen.Die aktuelle Nutzung ohne Wunschdenken prüfen

War die Immobilie vermietet, vom Erblasser selbst bewohnt, teilweise leerstehend oder gemischt genutzt? Gerade an diesem Punkt entstehen Fehler, weil Erinnerungen an die tatsächliche Nutzung oft ungenau sind. Für die Steuer zählt nicht, was geplant war, sondern was nachweisbar ist.In der Erbengemeinschaft ein gemeinsames Szenario festlegen

Es macht steuerlich und organisatorisch einen Unterschied, ob alle gemeinsam verkaufen, ein Miterbe die anderen auszahlt oder zunächst vermietet wird. Eine Immobilie funktioniert in diesem Punkt wie ein gemeinsames Konto mit vielen Unterschriften. Wenn einer vorschnell handelt und die anderen noch prüfen, entstehen leicht Streit, Zeitdruck und unnötige Kosten.Teilverkauf oder Auszahlung vorab prüfen lassen

Wenn ein Miterbe Anteile übernimmt und dafür Geld an die anderen zahlt, ist das kein bloßer Familienvorgang ohne Folgen. Solche teilentgeltlichen Lösungen sollten vor der Unterschrift steuerlich eingeordnet werden. Das gilt auch dann, wenn die Familie die Einigung als fair und naheliegend empfindet.Liquidität realistisch planen

Warten kann steuerlich sinnvoll sein. Warten kostet aber auch Geld. Zinsen, Hausgeld, Grundsteuer, Versicherungen, Heizung, Reparaturen und notwendige Sicherungsmaßnahmen laufen weiter. Rechnen Sie deshalb früh durch, wie viele Monate die Immobilie finanziell getragen werden kann.Räumung erst nach den Grundentscheidungen organisieren

Vor der Vermarktung muss oft sortiert, bewertet und geräumt werden. Dabei geht es nicht nur um Entsorgung, sondern auch um Erinnerungsstücke, Unterlagen, verwertbare Gegenstände, Wertanrechnung und einen Zustand, der Verkauf oder Vermietung nicht behindert.

Checkliste für die Vorbereitung der Immobilie

Fristen und Daten in einer Übersicht sammeln

Notieren Sie Anschaffungsdatum des Erblassers, Erbfall, bisherige Nutzung, laufende Verträge und mögliche Verkaufstermine. So wird aus vielen Einzelinformationen ein belastbarer Zeitplan.Unterlagen vor jeder Räumung sichern

Kaufvertrag, Darlehenspost, Versicherungen, Rechnungen, Mietunterlagen und alte Steuerunterlagen sollten zuerst aus Schränken, Ordnern und Schubladen geholt werden. Was einmal entsorgt ist, fehlt später oft genau an der entscheidenden Stelle.Bei mehreren Erben Freigaben schriftlich festhalten

Wer darf Makler beauftragen, Handwerker hereinlassen, Schlüssel verwalten oder Gegenstände mitnehmen? Ein kurzes Protokoll verhindert Missverständnisse.Wertgegenstände getrennt erfassen

Schmuck, Münzen, Sammlungen, Uhren, Werkzeug oder einzelne Antiquitäten sollten separat geprüft werden. Viele Dinge haben nur ideellen Wert. Manche Stücke sind aber für die Erbauseinandersetzung oder eine spätere Verrechnung relevant.Belastungen der Immobilie prüfen

Gibt es Darlehen, Wohnrechte, Nießbrauch, Rückstände beim Hausgeld oder offene Handwerkerrechnungen? Solche Punkte beeinflussen den Handlungsspielraum sofort.Verkauf nicht mit Räumungsdruck verwechseln

Eine besenreife Immobilie ist oft leichter zu vermarkten. Trotzdem sollte nicht voreilig alles entsorgt werden, solange Verteilung, Bewertung oder Übernahme einzelner Gegenstände noch offen sind.

Typische Was-wäre-wenn-Situationen

Was, wenn ein Miterbe sofort Geld braucht, die anderen aber warten möchten?

Dann sollte zuerst geklärt werden, ob eine Zwischenfinanzierung, eine Auszahlung innerhalb der Erbengemeinschaft oder ein gemeinsamer späterer Verkauf realistisch ist. Zeitdruck führt sonst schnell zu einem Preisnachlass, den am Ende alle tragen.

Was, wenn nur ein Anteil verkauft oder übernommen werden soll?

Dann reicht die vereinfachte Vorstellung vom „steuerfreien Erbe“ oft nicht mehr aus. Sobald Zahlungen zwischen Miterben fließen, muss der Vorgang gesondert geprüft werden.

Was, wenn das Haus noch voll steht?

Dann beginnt die Arbeit mit Dokumenten, Wertgegenständen und persönlichen Erinnerungsstücken. Erst danach sollte die eigentliche Räumung beauftragt werden.

FAQ

Wie lange dauert eine Haushaltsauflösung

Das hängt von Wohnungsgröße, Zugänglichkeit, Sortieraufwand und der Menge des Hausrats ab. Eine kleine, gut zugängliche Wohnung ist deutlich schneller geräumt als ein vollgestelltes Einfamilienhaus mit Keller, Dachboden und Garage.

Was kostet eine Entrümpelung

Die Kosten richten sich nach Aufwand. Preisrelevant sind vor allem Volumen, Etage, Laufwege, Demontage, verwertbare Gegenstände, Trennaufwand und Entsorgung. Ohne Besichtigung ist eine seriöse Einschätzung meist nur grob möglich.

Was passiert mit verwertbaren Gegenständen

Verwertbare Stücke werden idealerweise vor der Räumung identifiziert. Je nach Zustand und Marktgängigkeit kann eine Wertanrechnung möglich sein. Viele Alltagsmöbel und Haushaltsgegenstände haben allerdings keinen nennenswerten Verkaufswert.

Wird alles fachgerecht entsorgt

Das sollte bei einer professionellen Abwicklung selbstverständlich sein. Wichtig ist die Trennung nach Material und Entsorgungsart, besonders bei Elektrogeräten, Farben, Chemikalien oder anderen problematischen Stoffen.

Kann ich einzelne Räume räumen lassen

Ja, das ist grundsätzlich möglich. In manchen Nachlassfällen ist es sogar sinnvoll, zuerst nur Keller, Dachboden oder einzelne Zimmer zu räumen und die eigentliche Haushaltsauflösung später durchzuführen.

Was ist bei einer Haushaltsauflösung in der Erbengemeinschaft wichtig

Vor allem klare Freigaben. Solange nicht feststeht, welche Gegenstände verteilt, aufbewahrt oder bewertet werden sollen, darf nicht einfach alles geräumt werden.

Wenn Sie nach einem Erbfall praktische Unterstützung bei Räumung, Nachlasssortierung oder der besenreinen Vorbereitung einer Immobilie benötigen, berät Sie NRW-Haushaltsauflösung gerne unverbindlich.